Hatalmas érdeklődés a program iránt

2025. szeptember 1. napjával indult útjára az Otthon Start Program, mely kétségtelenül az idei év legfontosabb eseménye volt az ingatlanpiac és a hozzá kapcsolódó hitelpiac vonatkozásában. A Független Pénzügyi Közvetítők Országos Szövetsége szeptember elején megtartott éves konferenciáján -FINCON 2025 – is ez volt a legfontosabb téma. A várakozásoknak megfelelően rendkívüli érdeklődés volt tapasztalható az első napokban, hetekben – ez a mai napig kitart – a bankfiókok és a hitelközvetítők beszámolói alapján. Átlagosan napi 1000 hiteligénylés érkezik be a bankokhoz, ami igen jól bemutatja az Otthon Start Program iránti fokozott piaci érdeklődést.

Az ingatlanpiac is reagál — rekordkereslet, emelkedő lakásárak

Az ingatlan.com adatai szerint hat éve nem volt tapasztalható olyan szintű érdeklődés az ingatlanok piacán, mint az Otthon Start indulását követően, ez az érdeklődés megjelent a hirdetések számában és a lakásárak emelkedésében is.

A hirdetésfeladások növekvő számának köszönhetően szeptember végén már 135 ezer eladó lakóingatlanból lehetett válogatni, ami 3 százalékkal meghaladja az augusztus végére jellemző 131 ezres szintet. Az országos kínálatban szeptember végére több mint 100 ezer eladó lakóingatlan-hirdetés felelt meg a 3 százalékos hitel feltételeinek, ami közel 3 ezerrel több, mint egy hónappal azelőtt.

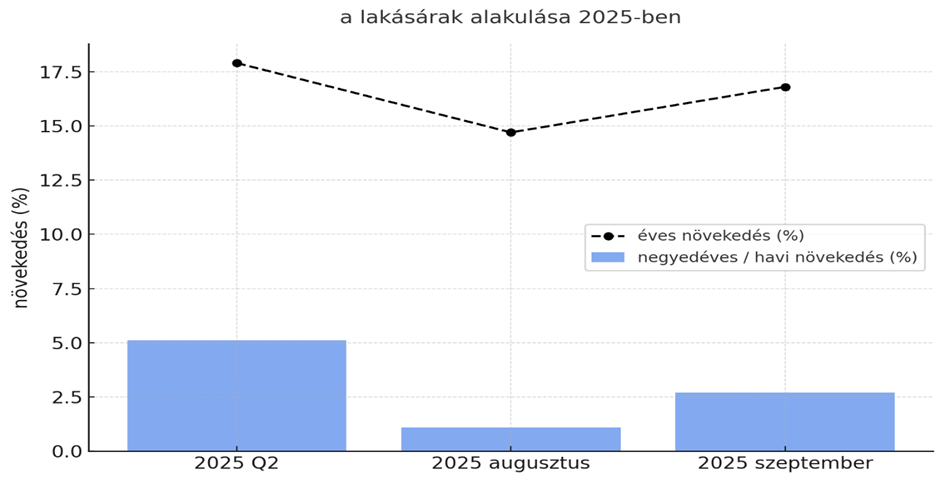

A fokozódó érdeklődés természetesen hatást gyakorolt az ingatlanok árára is, hiszen az éves drágulás üteme tovább gyorsult. Az MNB frissen megjelent második negyedéves lakásár-indexe alapján már az OSP indulása előtt is jelentősen növekedtek az ingatlanárak. Országosan a második negyedévben 5,1 %-kal, míg éves alapon 17,9 %-kal nőttek, ezen belül Budapesten második negyedévében 6,3 százalékkal emelkedtek a lakásárak a megelőző negyedévhez képest, ezzel az éves növekedési ütem 23,1 százalékra gyorsult. Augusztusban és szeptemberben is folytatódott az árnövekedés, augusztusban 1,1 % nőttek a lakásárak, éves szinten 14,7 %-kal. Az Otthon Start Program már az indulása hónapjában éreztette a hatását az ingatlanpiacon, szeptember hónapban országosan 2,7 %-kal (a fővárosban 2,6 %-kal) nőttek a lakásárak, míg éves alapon 16,8 %-kal.

Az elkövetkező hónapokban a kereslet és a kínálat új egyensúlya lesz meghatározó abban, hogy a lakásárak milyen tempóban emelkednek tovább. Jelenleg ugyanis az intenzív kereslet miatt az árak növekvő pályán vannak, de a kínálat szeptemberben indult bővülése lassíthatja az áremelkedést a lakáspiacon.

Csúcsra jár a lakáshitel kihelyezés volumene

A lakossági hitelpiacnak eddig is remek éve volt az MNB legutóbbi Lakáspiaci jelentése szerint. Májusban 148,6 milliárd forintot ért el a lakáscélú forinthitel-kihelyezés volumene, ebből 117,9 milliárd volt piaci, 30,7 milliárd pedig támogatott lakáshitel. A teljes összeg az egy évvel korábbi 129,5 milliárdhoz képest látványos, 14,7%-os növekményt mutat.

Az Otthon Start Program vélhetően tovább ösztönzi a lakáshitel-kihelyezést, a becslések szerint az idei lakáshitel-kihelyezés minden eddigi rekordot megdönthet éves szinten.

A szabályozás finomhangolásának szükségessége

A szabályozás hatálybalépése előtt már szükség volt néhány szabály pontosítására a jogalkotó részéről, azonban ez a folyamat még nem ért véget, a minisztérium társadalmi egyeztetésre bocsátott már két módosítási tervezetet is.

A legfrissebb újdonság az, hogy a testvérek által közösen megörökölt ingatlan résztulajdonának megvásárlására is lehetőség nyílik, és a hitel igénylésénél a szülő és a házastárs mellett a testvér is bevonható lesz adóstársként. Az önkormányzati lakások megvásárlására is kiterjesztik a három százalékos fix lakáshitel lehetőségét azzal a kedvezménnyel, hogy az önkormányzat a lakást a főszabálytól eltérően az ingatlan becsült piaci értékétől akár 20 százalékkal olcsóbban is eladhatja. Emellett résztulajdon öröklése esetén az örökös megvásárolhatja a támogatott hitel felhasználásával a kérdéses lakóingatlanból fennmaradó tulajdonrészt is.

További jó hír, hogy a tervek szerint a támogatások kombinálása is könnyebb lesz. A jogalkotó megengedi az Otthon Start kombinálását más államilag támogatott hitelekkel (pl. CSOK, falusi CSOK), melyeknél azonban nem teszi kötelezővé a belterületi elhelyezkedést, míg az Otthon Start csak belterületi lakás vagy egylakásos lakóingatlanra igényelhető. A kombinált igényléseknél ugyanakkor Otthon Startnál elfogadható lesz a társadalmi egyeztetésre bocsátott tervezet alapján a külterületi lakóingatlan is.

Álláspontunk szerint szükség lenne még további módosításra annak érdekében, hogy pl a házastársak mellett az élettársakra is kiterjesztésre kerüljön a szabályozás a kedvezményes közös igénylés feltételei vonatkozásában, valamint az alapterület fogalmának és számításának a módját is szükséges volna egységesíteni.

Mik az első két hónap fő tanulságai:

- Az átfutási idő növekedhet:

A bankok ügyintézői leterheltek, az értékbecslési idők 2–3 hétre nyúlnak. A gyorsítás érdekében több hitelintézet ideiglenesen külön csapatot állított fel, de így sem tudnak feltétlenül megbirkózni a megnövekedett igényekkel. - Az árak már reagálnak:

Budapesten és a megyei jogú városokban az Otthon Start bevezetése jelentős lakásár-emelkedést mértek szeptember–október között. - Társadalmi szűrő:

A feltételek miatt az igénylők döntő többsége a stabil jövedelmű középosztályból kerül ki. A kevésbé tehetős fiatalok és a rászorulóbb rétegek számára nem minden esetben lesz elérhető a kedvezményes hitelfelvétel lehetősége. - Törékeny egyensúly:

Ha a kereslet tartósan túlfűtött marad, a program további árnövekedést is generálhat, miközben a támogatás célja épp az elérhetőség növelése lenne.

Összegezve

Az Otthon Start kétségtelenül újraélesztette a lakáspiaci optimizmust, de a következő hónapok döntik el, hogy mennyire lesz sikeres a program, beváltja-e az eredeti célját.

A túlzott kereslet, a szabályértelmezési különbségek és a piaci áremelkedés mind veszélyt jelentenek, ugyanakkor a jogosultak páratlanul jó feltételek mellett tudnak hitelt igényelni.